銀行借入・リースの管理方法では、以下の点に着目して、自社に合った調達方法になっているのかを見極めることが重要です。

- 本当に必要な借入になっているのか?

- 返済計画について、自社の返済力に見合った返済額になっているのか?

- 担保提供等、合理的な設定になっているのか?

- 後継者がいる場合、借入金の負担軽減が計れるか?

- 後継者がいない場合、廃業を視野に入れた返済計画になっているのか?

です。

特に、上記 2 では、以下の指標を用いて、5ヵ年計画から推測してみます。

指標

税引き後当期利益 (1)

+ 原価償却費 (2)

+ 当期特別償却費 (3)

= 当期の返済原資 (4)

直近の決算書から、上記 (4) を導き出すと、これが直近決算で会社が生み出したお金になります。

この生み出したお金から、

当期の借入返済 (5)

+ 定期積金・有価証券投資 (6)

+ 生命保険の積立(資産計上分)(7)

= 資金流出金額 (8)

となります。この結果、

(4) > (8) の場合は、資金が増えていくサイクル

(4) < (8) の場合は、資金が不足し、更なる借入金や (6) (7) の取り崩しが発生します。

(資金が潤沢にある場合は、この限りではありません)

前述のうち、特に (5) (借入返済)については、(4) (返済原資)に見合わない返済計画となっているケースが目立ちます。

この (5) (借入返済)を一元管理し、資金繰りに負担の無い返済に出来ないか?また、過剰な担保になっていないか?また、今後の借入返済をどうするか?を考えるように、情報の整理が必要です。

また、経営者に万が一死亡事故が発生した場合

- 1) 後継者に借入金の負担軽減が出来るように、団体信用生命保険に加入しているか?

- 2) 遺族が廃業を選択出来るように、団体信用生命保険に加入しているか?

これらの情報整理も必要です。

関連ページ:「キャッシュフロー改善研修」

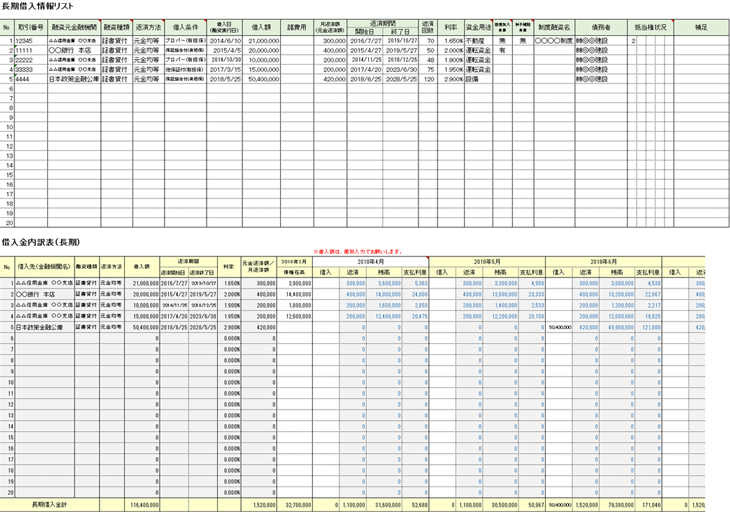

銀行等借入・リース管理(Excel)

抵当権含む借入情報の入力と、年間の借入金の長期・短期返済表、年間のリースの返済表を入力することができます。また、簡易借り換えシミュレーションもできます。