会社経営では、如何にして利益を上げていくか、維持していくかが、最大のポイントになります。売上から変動費を引いた利益を限界利益と呼びますが、この限界利益を上げていくこと(続けること)が、安定した経営の基盤になります。

例えば、売り上げが半減したとしても、限界利益さえ同じ金額を確保できていれば、利益は同じです。逆に、売り上げが下がることによって固定費も圧縮出来て、利益も更に出てくることも多く見受けられます。

一取引で最大限の利益確保パターンを作ってから、売上増大に走ることが重要ですね。一度立ち止まり、自社の商取引の利益はどうなっているのかを確認しましょう。

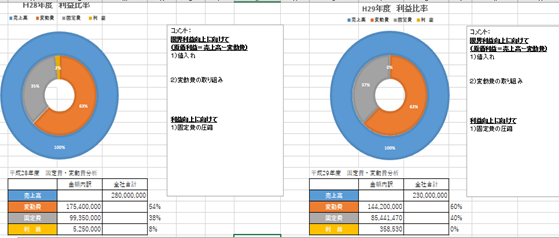

以下は、スーパー管理部長での固定費変動費2期比較のデータになります。

- 1)過去の決算書から、固定費変動費分析を落とし、自社の状況を確認する。

- 2)サンプルとして抽出した取引の正味原価検証を行い、関係部署と改善MTをする。

- 3)2)のMTでは、変動費に限らず、自社機械の使用料や自社労務費(自社原価表)を精査して、本当に利益が出ているのか?値入はあっているのかを毎月検証し、対策を打つ。

- 4)3)での対策で、社内ルールを作る。

5)定期的に、全社の固定費・変動費分析を行い、利益の意識付けを行う。

これらを繰り返すことにより、利益追求のPDCAが出来上がります。

是非、お取り組みをご検討ください。

スーパー管理部長の使い方

- 1) 過去2期分固定費・変動費分析

- 2) 目標とする指標(契約や過去利益最高値をベンチマーク)との月次比較

- 3) 自社原価表作成

- 4) 重機・設備・人件費の正味日当計算フォーマットによる確認

動画研修

業種別に配信しております。ぜひご覧ください。有料の会員登録をしていただくと、それぞれの動画の【後編】をご視聴いただけます。